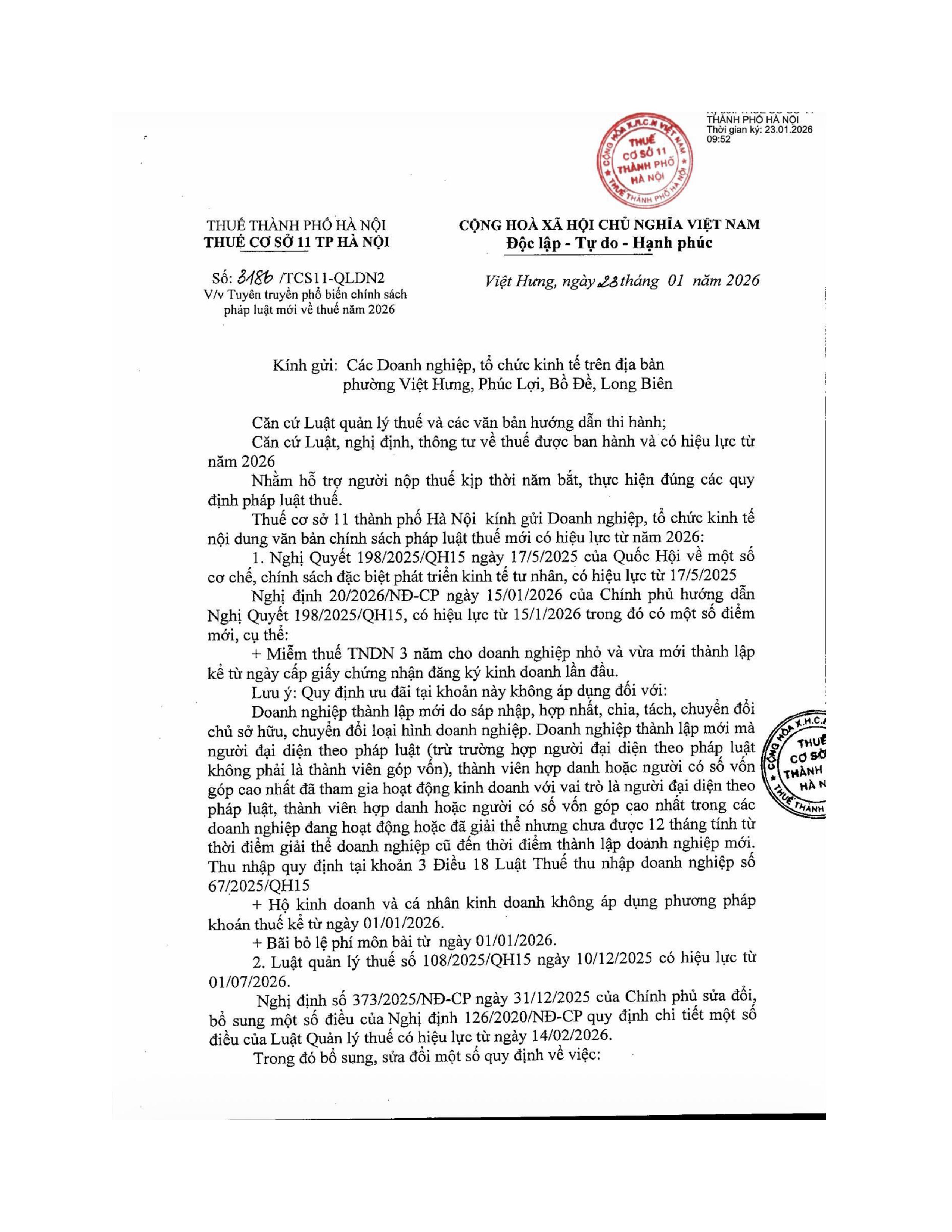

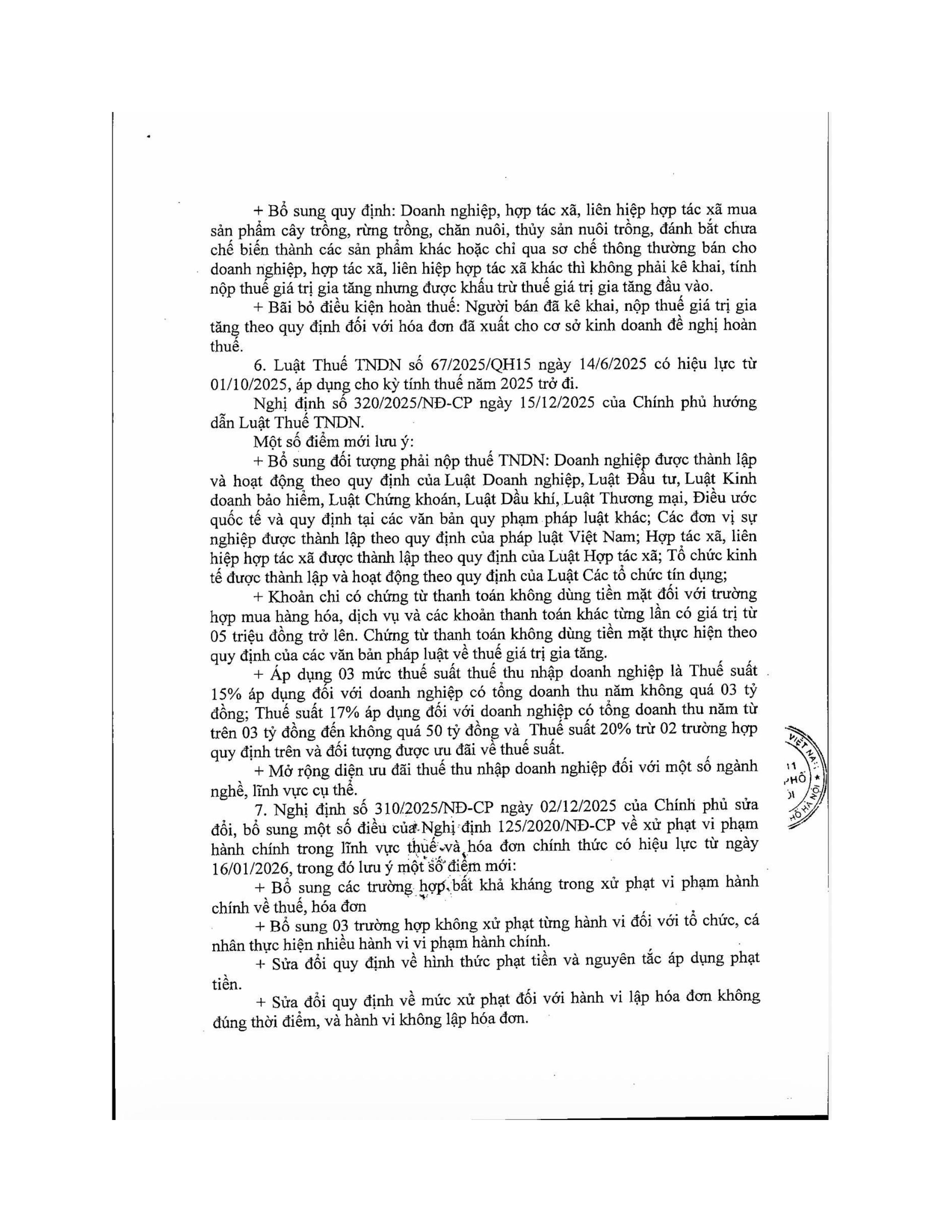

Ngày 23/01/2026, Thuế cơ sở 11 Hà Nội ban

hành Công văn số 3186/TCS11-QLDN2 tuyên truyền phổ biến chính sách pháp luật mới

về thuế năm 2026. Trong đó các chính sách ưu đãi nổi bật đối với doanh nghiệp

và hộ kinh doanh như:

1. Quy

định chung đối với hộ kinh doanh và doanh nghiệp

• Chấm dứt việc thu, nộp lệ phí môn bài từ

ngày 01 tháng 01 năm 2026.

• Đối với hàng hóa, dịch vụ mua trả chậm,

trả góp có giá trị hàng hóa, dịch vụ mua từ 05 triệu đồng trở lên, cơ sở kinh

doanh căn cứ vào hợp đồng mua hàng hóa, dịch vụ bằng văn bản, hóa đơn giá trị

gia tăng và chứng từ thanh toán không dùng tiền mặt của hàng hóa, dịch vụ mua

trả chậm, trả góp để khấu trừ thuế giá trị gia tăng đầu vào.

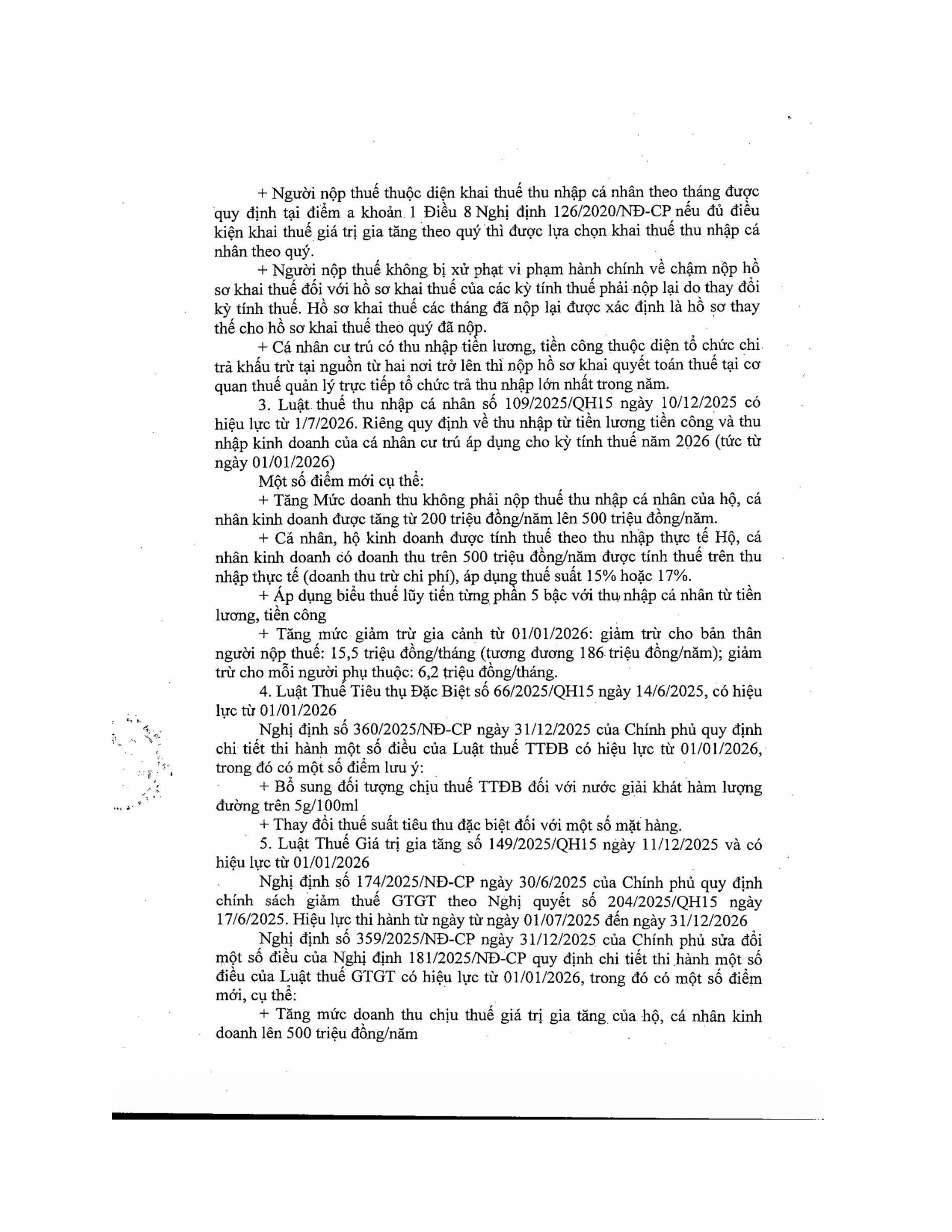

2. Thuế

Thu nhập doanh nghiệp (TNDN)

• Miễn 03 năm thuế TNDN cho doanh nghiệp

nhỏ và vừa mới thành lập (không áp dụng với DN thành lập do sáp nhập, chia,

tách, chuyển đổi…).

• Áp dụng 03 mức thuế suất TNDN:

• 15%: Doanh thu ≤ 3 tỷ đồng/năm

• 17%: Doanh thu trên 3 – 50 tỷ đồng/năm

• 20%: Các trường hợp còn lại (trừ diện ưu

đãi)

3. Thuế

Thu nhập cá nhân (TNCN)

• Đối với hộ, cá nhân kinh doanh doanh thu

dưới 500 triệu đồng/năm không phải nộp thuế TNCN

• Áp dụng thuế suất 15% hoặc 17% trên thu

nhập thực tế (doanh thu trừ chi phí) với hộ, cá nhân có doanh thu trên 500 triệu

đồng/năm.

• Tăng mức giảm trừ gia cảnh từ

01/01/2026:

• Người nộp thuế: 15,5 triệu đồng/tháng

• Người phụ thuộc: 6,2 triệu đồng/tháng

4. Hộ,

cá nhân kinh doanh

• Bãi bỏ phương pháp khoán thuế từ

01/01/2026.

• Doanh thu chịu thuế GTGT của hộ, cá nhân

kinh doanh được nâng lên 500 triệu đồng/năm.

5. Thuế

Giá trị gia tăng (GTGT)

• Bổ sung quy định không phải kê khai,

tính thuế GTGT đầu ra đối với một số sản phẩm nông, lâm, thủy sản bán qua khâu

trung gian, nhưng được khấu trừ thuế GTGT đầu vào.

• Bãi bỏ điều kiện hoàn thuế đối với hóa

đơn đã kê khai, nộp thuế.

6. Thuế

Tiêu thụ đặc biệt (TTĐB)

• Bổ sung đối tượng chịu thuế TTĐB đối với

nước giải khát có hàm lượng đường trên 5g/100ml.

• Điều chỉnh thuế suất TTĐB với một số mặt

hàng.

Các nội dung khác được hướng

dẫn chi tiết tại Công văn số 3186/TCS11-QLDN2 dưới đây:

Đăng bởi, XTLaw

Đăng bởi, XTLaw

11:33 10/02/2026

11:33 10/02/2026

Lượt xem (603)

Lượt xem (603)