Từ

ngày 01/01/2026, Quyết định 3389/QĐ-BTC chính thức áp dụng cách tính thuế mới

cho hộ kinh doanh, chuyển từ cơ chế thuế khoán sang phương pháp kê khai, nhằm

tăng tính minh bạch và phản ánh đúng quy mô hoạt động của từng hộ. Tiếp đó, từ

ngày 01/07/2026, Luật Thuế thu nhập cá nhân (sửa đổi) có hiệu lực, điều chỉnh lại

mức doanh thu chịu thuế và các ngưỡng tính thuế TNCN đối với hộ, cá nhân kinh

doanh. Hai mốc thay đổi quan trọng này tác động trực tiếp đến nghĩa vụ thuế của

hộ kinh doanh trong năm 2026 trở đi.

1.

Cách tính thuế đối với hộ kinh doanh

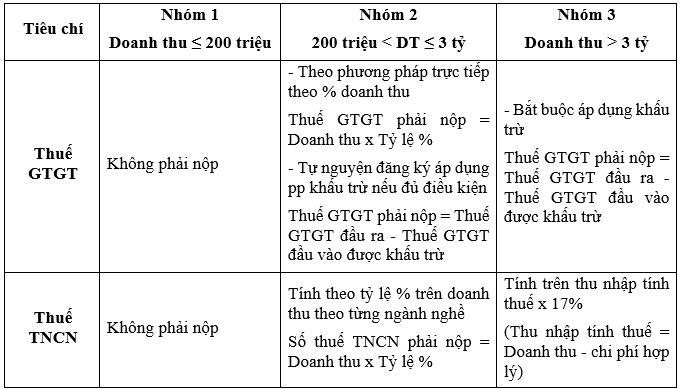

Căn

cứ theo Bảng 2 mô hình quản lý thuế với hộ, cá nhân kinh doanh tại Đề án kèm theo

Quyết định 3389/QĐ-BTC năm 2025 quy định về cách tính thuế đối với hộ kinh doanh

từ ngày 01/01/2026 được quy định như sau:

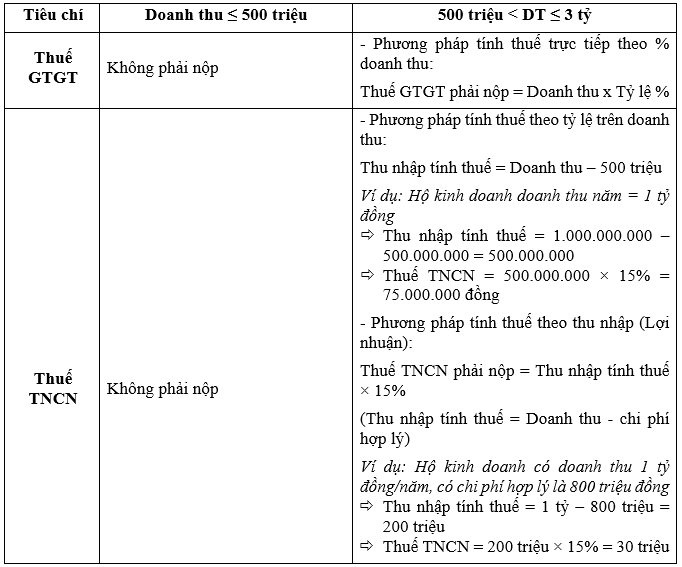

Ngoài ra, Luật Thuế thu nhập cá

nhân (sửa đổi) chính thức được thông qua nội dung điều chỉnh lại mức doanh thu

không phải nộp thuế của hộ, cá nhân kinh doanh từ 200 triệu đồng/năm lên 500

triệu đồng/năm và cho trừ mức này trước khi tính thuế theo tỉ lệ trên doanh

thu. Đồng thời điều chỉnh mức doanh thu không chịu thuế giá trị gia tăng tương ứng

lên 500 triệu đồng/năm. Cụ thể cách tính thuế trong trường hợp này được quy định

như sau:

2.

Chính sách hỗ trợ từ cơ quan nhà nước

-

Miễn phí phần mềm kế toán;

-

Hỗ trợ sử dụng hóa đơn điện tử;

-

Tư vấn pháp lý;

-

Riêng đối với hộ kinh doanh có doanh thu từ

3 tỷ đồng trở lên/năm, Nhà nước khuyến khích chuyển đổi sang doanh nghiệp để

hưởng ưu đãi theo Nghị quyết 68 & 198.

Việc nắm rõ cách

tính thuế theo từng mức doanh thu giúp hộ kinh doanh áp dụng đúng nghĩa vụ thuế

của mình từ năm 2026. Các công thức và phương pháp trên là căn cứ để hộ kinh

doanh xác định số thuế phải nộp theo quy định, bảo đảm tuân thủ pháp luật và

hạn chế sai sót trong quá trình thực hiện.

Trên đây là những nội dung XTLaw trao đổi

về bài viết “CÁCH TÍNH THUẾ ĐỐI VỚI HỘ KINH DOANH TỪ NĂM 2026”. Nếu có

bất kỳ thắc mắc nào hãy gửi ngay tới XTLaw qua Hotline 0969896148 hoặc Fanpage

Công ty Luật XTVN - Đoàn Luật Sư Thành Phố Hà Nội để được giải đáp chi

tiết.

Đăng bởi, XTLaw

Đăng bởi, XTLaw

09:37 19/12/2025

09:37 19/12/2025

Lượt xem (962)

Lượt xem (962)