Từ 2026, các quy định về tài chính công đoàn tiếp tục được hoàn thiện trên

cơ sở Luật Công đoàn năm 2024 và Nghị định số 105/2026/NĐ-CP. Trong đó, nghĩa vụ

đóng kinh phí công đoàn là nội dung được nhiều doanh nghiệp quan tâm bởi đây là

khoản chi bắt buộc và có thể phát sinh xử phạt nếu không thực hiện đúng quy định.

1. Đối tượng và phương thức đóng kinh phí công đoàn

Căn cứ theo khoản 1 Điều 2 Nghị định số 105/2026/NĐ-CP quy định về đối tượng

đóng kinh phí công đoàn bao gồm:

“Điều 2. Đối tượng áp dụng

1. Đối tượng đóng kinh phí công đoàn theo quy định tại điểm

b khoản 1 Điều 29 Luật Công đoàn đã được sửa đổi, bổ sung tại khoản 8 Điều 2 Luật

số 97/2025/QH15 bao gồm: Doanh nghiệp, đơn vị sự nghiệp không hưởng 100% lương

từ ngân sách nhà nước, hợp tác xã, liên hiệp hợp tác xã và cơ quan, tổ chức,

đơn vị khác có sử dụng lao động theo quy định của pháp luật.”

Vậy, doanh nghiệp là một trong những đối tượng có nghĩa vụ đóng kinh phí

công đoàn.

Về phương thức đóng kinh phí công đoàn, doanh nghiệp đóng mỗi tháng một lần

cùng thời điểm đóng bảo hiểm xã hội bắt buộc cho người lao động căn cứ theo điểm

a khoản 1 Điều 4 Nghị định số 105/2026/NĐ-CP.

2. Mức đóng kinh phí công đoàn

Căn cứ theo điểm b khoản 1 Điều 29 Luật Công đoàn năm 2024 được sửa đổi, bổ

sung bởi Luật Mặt trận Tổ quốc Việt Nam, Luật Công đoàn, Luật Thanh niên và Luật

Thực hiện dân chủ ở cơ sở 2025 quy định về mức đóng kinh phí công đoàn như sau:

“Điều 29. Tài chính công đoàn

1. Nguồn tài chính công đoàn bao gồm:

b) Kinh phí công đoàn do doanh nghiệp, đơn vị sự nghiệp

không hưởng 100% lương từ ngân sách nhà nước, hợp tác xã, liên hiệp hợp tác xã

và cơ quan, tổ chức, đơn vị khác có sử dụng lao động theo quy định của pháp luật

đóng bằng 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội bắt buộc cho người

lao động;”

Theo đó, doanh nghiệp bắt buộc nộp kinh phí công đoàn về cho Tổng Liên đoàn

Lao động Việt Nam ở các cơ sở tỉnh thành phố với mức kinh phí là 2% quỹ tiền

lương làm căn cứ đóng BHXH.

Đồng thời, căn cứ theo khoản 3 Điều 1 Quyết định số 61/QĐ-TLĐ, đoàn viên ở

các công đoàn cơ sở doanh nghiệp phải đóng mức đoàn phí hàng tháng bằng 0,5% tiền

lương làm căn cứ đóng BHXH bắt buộc, nhưng mức đóng đoàn phí hàng tháng tối đa

bằng 10% mức lương cơ sở theo quy định của Nhà nước.

3. Quyền lợi khi đóng kinh phí

Công đoàn

Căn cứ theo khoản 2 Điều 31 Luật Công đoàn năm 2024 quy định tài chính công

đoàn được sử dụng cho các hoạt động phục vụ lợi ích của đoàn viên công đoàn và

người lao động, như vậy quyền lợi khi đóng kinh phí Công đoàn là:

-

Bảo

vệ quyền lợi hợp pháp: Công đoàn đại diện, bảo vệ quyền, lợi ích hợp pháp,

chính đáng của đoàn viên công đoàn và người lao động; tham gia xây dựng quan hệ

lao động tiến bộ, hài hòa và ổn định;

-

Nâng

cao trình độ, chuyên môn, kỹ năng nghề nghiệp, tác phong làm việc; tuyên truyền,

phổ biến, giáo dục đường lối, chủ trương của Đảng, chính sách, pháp luật của

Nhà nước;

-

Hỗ

trợ tài chính: thăm hỏi, trợ cấp khi ốm đau, thai sản, khó khăn, hoạn nạn và tổ

chức hoạt động chăm lo; khen thưởng, động viên người lao động, con của người

lao động có thành tích trong học tập, công tác;

-

Phúc

lợi văn hóa – tinh thần: nhà ở xã hội cho đoàn viên công đoàn và người lao động

thuê; công trình văn hóa, thể thao, hạ tầng kỹ thuật có liên quan phục vụ đoàn

viên công đoàn, người lao động theo quy định của pháp luật;

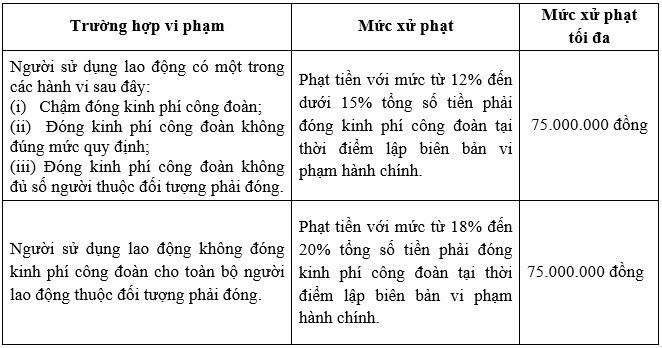

4. Xử lý vi phạm về nộp kinh phí Công đoàn

Căn cứ theo Điều 38 Nghị định 12/2022/NĐ-CP quy định về vi phạm quy định về

đóng kinh phí công đoàn sẽ bị xử lý như sau:

Đăng bởi, XTLaw

Đăng bởi, XTLaw

08:42 11/07/2026

08:42 11/07/2026

Lượt xem (37)

Lượt xem (37)