Giáo dục và đào tạo

luôn là lĩnh vực được Nhà nước khuyến khích phát triển với nhiều chính sách hỗ

trợ đặc thù. Tuy nhiên, đối với các cá nhân lựa chọn mô hình Hộ kinh doanh hoạt

động dạy học, việc xác định đúng nghĩa vụ thuế thường gây ra không ít lúng túng.

Hiểu rõ thuế Hộ kinh doanh không chỉ giúp hộ kinh doanh tuân thủ đúng pháp luật

mà còn là chìa khóa để tối ưu hóa chi phí vận hành. Bài viết dưới đây sẽ đề cập

về chủ đề: “Hộ kinh doanh hoạt động dạy học thêm nộp thuế thế nào?”.

1.

Một hộ kinh doanh hoạt động dạy học

thêm phải chịu những khoản thuế nào?

1.1.

Thuế

giá trị gia tăng

Tại khoản 1 Điều 5

Luật Thuế giá trị gia tăng số 48/2024/QH15 quy định về đối tượng không chịu

thuế giá trị gia tăng bao gồm

“13. Hoạt động

dạy học, dạy nghề theo quy định của pháp luật về giáo dục, giáo dục nghề

nghiệp"

Như vậy, theo quy

định tại Điều 5 của Luật Thuế giá trị gia tăng số 48/2024/QH15, hoạt động dạy

học thêm theo quy định pháp luật về giáo dục, giáo dục nghề nghiệp thuộc đối

tượng không chịu thuế giá trị gia tăng và không áp dụng phương pháp tính trực

tiếp theo doanh thu hoặc theo doanh thu tính thuế.

1.2.

Thuế

thu nhập cá nhân

Theo Điều 7 Luật

Thuế thu nhập cá nhân số 109/2025/QH15 quy định cụ thể về thuế thu nhập cá nhân

đối với thu nhập từ kinh doanh như sau:

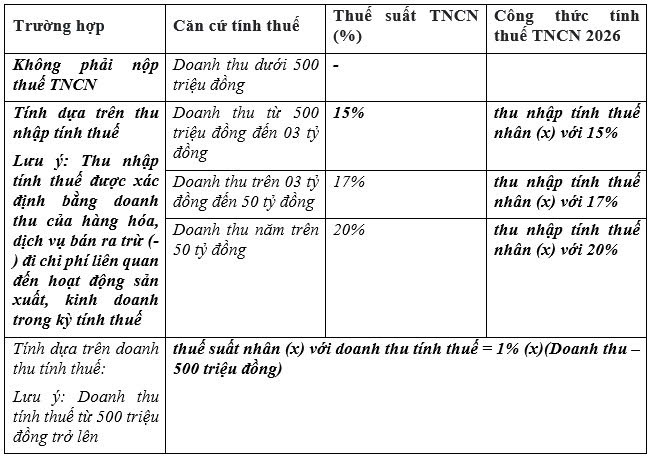

Như vậy, theo Điều 7

Luật Thuế thu nhập cá nhân số 109/2025/QH15, hộ kinh doanh hoạt động dạy học

thêm được xác định thuộc đối tượng chịu thuế thu nhập cá nhân từ hoạt động kinh

doanh. Về bản chất hộ kinh doanh bao gồm các cá nhân cư trú có hoạt động sản

xuất kinh doanh và tạo ra doanh thu. Như vậy, Thuế thu nhập cá nhận đối với hộ

kinh doanh được tính dựa trên doanh thu của cả hộ kinh doanh, không chia nhỏ

tính riêng có từng cá nhân thành viên. Phương pháp tính thuế thu nhập cá nhân

được tính dựa trên thuế suất (x) doanh thu tính thuế hoặc thu nhập tính thuế

(x) thuế suất.

2.

Hộ

kinh doanh dạy học thêm nộp thuế như nào?

2.1.

Thời

hạn nộp hồ sơ khai thuế Thu nhập cá nhân

Theo Điều 44 Luật

Quản lý thuế 2019 thì hạn cuối nộp hồ sơ khai thuế TNCN như sau:

-

Đối với

tổ chức trả thu nhập: Ngày cuối cùng của tháng thứ 3 (ngày 31/03) kể từ ngày kết

thúc năm dương lịch. Trường hợp trùng ngày lễ nghỉ sẽ dời sang ngày làm việc đầu

tiên của tháng 4 là 01/04.

-

Đối với

cá nhân tự quyết toán Thuế TNCN: Hạn cuối là 30/4. Tuy nhiên ngày 30/04 rơi vào

kỳ nghỉ Lễ nên thời gian quyết toán sẽ được dời sang ngày làm việc đầu tiên sau

thời gian nghỉ lễ.

2.2.

Các

bước nộp thuế thu nhập cá nhân như sau:

*

Phương

pháp nộp qua trang thuế Việt Nam

Bước 1: Truy cập hệ thống thuế điện tử của Tổng

cục Thuế tại đây

Trường hợp người nộp

thuế chưa đăng ký thì phải đăng ký trước khi đăng nhập.

Bước 2: Đăng nhập hệ thống

Nhập “mã số thuế” và nhập “mã kiểm tra”, sau đó ấn tiếp tục.

Nhập “mã số thuế” và nhập “mật khẩu”, sau đó ấn đăng nhập.

Bước 3: Chọn “Quyết toán thuế” và chọn “kê khai trực

tuyến”.

Bước 4: Chọn thông tin tờ khai quyết toán thuế

-

Tên

người gửi: Điền tên người nộp thuế (tự động theo thông tin đăng ký thuế).

-

Địa

chỉ liên hệ: Tự động theo thông tin đăng ký thuế (có thể sửa).

-

Điện

thoại liên lạc: Tự động theo thông tin đăng ký thuế (có thể sửa).

-

Địa

chỉ email: Tự động theo thông tin đăng ký thuế (có thể sửa).

-

Chọn

tờ khai: Chọn 02/QTT-TNCN - Tờ khai quyết toán thuế TNCN (TT80/2021).

-

Chọn

cơ quan quyết toán thuế.

-

Tùy

theo từng trường hợp mà người nộp thuế kê khai cho chính xác.

Trường hợp 1: Người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn

trở lên bao gồm cả trường hợp vừa có thu nhập thuộc diện khai trực tiếp trong

năm, vừa có thu nhập do tổ chức trả thu nhập đã khấu trừ.

Trường hợp 2: Người nộp thuế không trực tiếp khai thuế trong năm chỉ có

nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập.

Bước 5: Khai tờ khai quyết toán thuế:

Bước 6: Chọn kết xuất XML

Bước 7: Chọn “nộp tờ khai”, nhập “mã kiểm tra” để

xác thực nộp tờ khai và chọn “tiếp tục”.

Hệ thống sẽ báo nộp

tờ khai thành công.

Bước 8: In tờ khai

Bước 9: Người nộp thuế mang CMND/CCCD, chứng từ

khấu trừ thuế, tờ khai thuế vừa in (có chữ ký) đến nộp tại Bộ phận một của của

Cơ quan Thuế đã nộp tờ khai.

Tóm lại, việc nắm

vững các loại thuế và phương pháp khai và nộp thuế là điều kiện tiên quyết để

hộ kinh doanh giáo dục vận hành bền vững. Trong bối cảnh các quy định về quản

lý thuế ngày càng được siết chặt, sự chủ động trong khâu kê khai và nộp thuế

không chỉ giúp bạn tránh được các rủi ro pháp lý mà còn xây dựng uy tín vững

chắc đối với học viên và phụ huynh. Hy vọng bài viết này đã cung cấp một lộ

trình rõ ràng, giúp các chủ hộ kinh doanh an tâm tập trung vào sứ mệnh giáo dục

cao cả của mình.

Mọi vấn đề cần

tư vấn cụ thể hoặc hỗ trợ thực hiện các thủ tục liên quan, Quý độc giả có thể

liên hệ đến Công ty Luật TNHH XTVN để được tư vấn đảm bảo quá trình thực hiện

đúng pháp luật và hiệu quả.

Đăng bởi, XTLaw

Đăng bởi, XTLaw

08:54 08/04/2026

08:54 08/04/2026

Lượt xem (364)

Lượt xem (364)