Trong bối cảnh pháp luật về thuế và hóa đơn liên tục

được hoàn thiện để đáp ứng yêu cầu quản lý hiện đại, Nghị định 310/2025/NĐ-CP

sẽ chính thức có hiệu lực từ ngày 16/01/2026. Đây được xem là dấu mốc quan trọng,

tạo ra những thay đổi đáng kể trong cách thức xử lý vi phạm hành chính liên

quan đến thuế và hóa đơn. Sự xuất hiện của quy định này không chỉ phản ánh nỗ lực

của Nhà nước trong việc tăng cường tính minh bạch và công bằng, mà còn đặt ra

yêu cầu cấp thiết cho doanh nghiệp cần phải chủ động cập

nhật, chuẩn bị và thích ứng để đảm bảo hoạt động kinh doanh diễn ra an toàn, bền

vững và đúng pháp luật.

1. Làm rõ về đối tượng bị xử phạt.

-

Nghị định 310/2025/NĐ-CP đã

mở rộng để làm rõ những đối tượng có thể bị xử phạt

vi phạm hành chính thuế, thông qua việc sửa đổi điểm a khoản 1 Điều 3 Nghị định

125/2020/NĐ-CP. Cụ thể:

·

Nếu người nộp thuế ủy quyền cho tổ chức hoặc

cá nhân khác thực hiện nghĩa vụ về thuế, trong trường hợp

bên được ủy quyền vi phạm quy định thì chính bên được ủy quyền

phải chịu trách nhiệm.

·

Trường hợp theo quy định của pháp luật về

thuế và quản lý thuế, tổ chức, cá nhân có nghĩa vụ đăng ký thuế, khai, nộp thuế

thay người nộp thuế mà tổ chức, cá nhân đăng ký thuế, khai, nộp thuế thay mà có hành vi vi phạm, thì họ sẽ bị xử phạt

hành chính về thuế, không phải người nộp thuế gốc.

·

Về quy định chống sói mòn cơ sở thuế toàn cầu, một số đơn

vị hợp thành có trách nhiệm kê khai, đăng ký và nộp thuế

thu nhập doanh nghiệp bổ sung có hành vi vi phạm quy định

hành chính về thuế, thì chính đơn vị đó sẽ bị xử phạt.

2. Sửa đổi, bổ sung quy định xử phạt với tổ chức, cá

nhân liên quan khi vi phạm hành chính thuế.

Điều 19 của Nghị định 125/2020/NĐ-CP cũng được Nghị định 310/2025/NĐ-CP điều chỉnh khi đã bổ

sung và làm rõ mức xử phạt vi phạm hành chính thuế đối với các tổ chức, cá nhân

có liên quan như sau:

-

Phạt tiền từ 2.000.000 đồng –

6.000.000 đồng: Khi cung cấp thông tin, tài liệu liên quan

đến xác định nghĩa vụ thuế, tài khoản của người nộp thuế theo quy định của pháp

luật hoặc yêu cầu của cơ quan thuế quá thời hạn quy định từ 05 ngày trở lên.

-

Phạt tiền từ 6.000.000

đồng - 10.000.000 đồng: Khi

·

Cung cấp thông tin về tài sản, quyền

và nghĩa vụ tài sản của người nộp thuế hay tài liệu

liên quan đến nghĩa vụ thuế theo yêu cầu cơ quan thuế không

chính xác.

·

Cung cấp thông tin tài khoản của người nộp thuế tại

ngân hàng, kho bạc nhà nước hoặc chi nhánh ngân hàng nước ngoài không chính xác.

·

Cung cấp thông tin về tiền lương, tiền công, thu nhập

của người nộp thuế theo yêu cầu pháp luật hoặc yêu cầu của cơ quan thuế không chính xác.

-

Phạt tiền từ 10.000.000 đồng – 16.000.000 đồng: Khi

·

Không cung cấp thông tin về tài sản hoặc

nghĩa vụ tài sản của người nộp thuế.

·

Không cung cấp thông tin về tài khoản ngân

hàng của người nộp thuế.

·

Không cung cấp thông tin liên quan đến tiền

lương, tiền công, thu nhập của người nộp thuế.

·

Có hành vi thông đồng, bao che để người nộp

thuế trốn thuế; hoặc không thực hiện quyết định cưỡng chế hành chính thuế (ngoại

trừ hành vi không trích chuyển tiền từ tài khoản theo Điều 18 Nghị định

125/2025/NĐ-CP).

Biện pháp khắc phục đối với các hành vi vi phạm trên: Buộc

cung cấp thông tin đầy đủ, chính xác.

3. Sửa đổi về hành vi cho bán hóa đơn.

Nghị định 310/2025/NĐ-CP đã sửa đổi

khoản

2 Điều 22 Nghị

định 125/2020/NĐ-CP về hành vi cho bán hóa đơn khi đã mở rộng phạm

vi với bất kỳ hành vi cho, bán hóa đơn nào đều

bị xử phạt từ 20.000.000 đồng -

50.000.000 đồng.

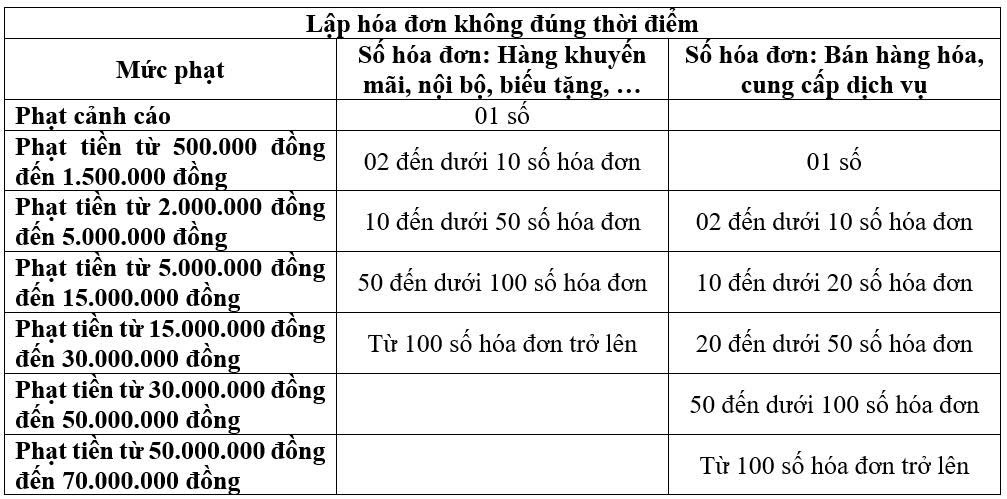

4. Sửa đổi, bổ sung về phạt hành vi lập hóa đơn không

đúng thời điểm.

Nghị định 310/2025/NĐ-CP sửa đổi, bổ sung khoản 2 Điều

24 quy định hành vi lập hóa đơn không đúng thời điểm. Nghị định mới đã quy định rõ mức phạt hành chính đối với hành vị lập

hóa đơn không đúng thời điểm đối với hàng khuyến mãi, nội bộ, biếu tặng, … và

bán hàng hóa, cung cấp dịch vụ. Các mức phạt đối với hành vi không lập hóa

đơn được quy định chi tiết từ cảnh cáo đến phạt 70 triệu đồng tùy

thuộc số lượng hóa đơn và loại giao dịch. Cụ thể:

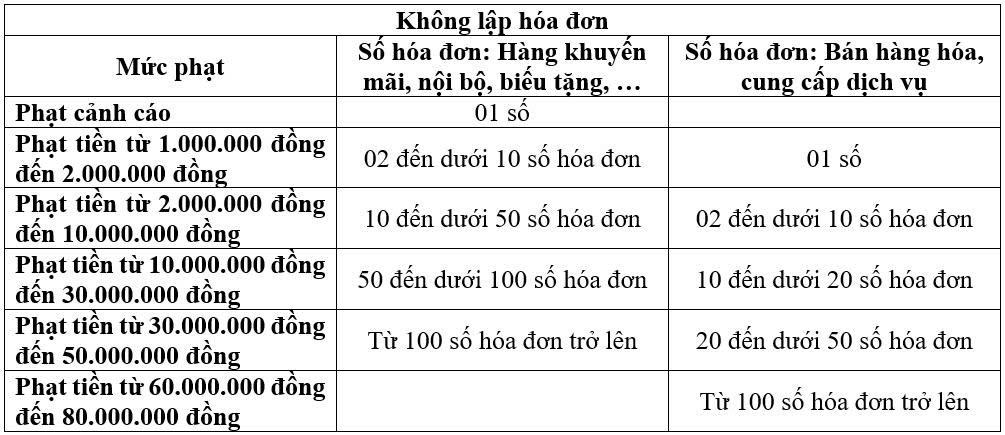

5. Sửa đổi, bổ sung về phạt hành vi không lập hóa đơn.

Nghị định 310/2025/NĐ-CP cũng đã sửa đổi,

bổ sung khoản 3 Điều 24 quy định các

mức xử phạt vi phạm hành chính thuế liên quan đến hành vi không lập

hóa đơn. Nghị định mới đã quy định rõ mức phạt hành chính đối

với hành vị lập hóa đơn không đúng thời điểm đối với hàng khuyến mãi, nội bộ,

biếu tặng, … và bán hàng hóa, cung cấp dịch vụ. Các mức phạt đối với

hành vi không lập hóa đơn được quy định chi tiết từ cảnh cáo đến phạt 80 triệu

đồng tùy số lượng hóa đơn và mức độ vi phạm. Cụ thể:

Những thay đổi trong Nghị định

310/2025/NĐ-CP về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn từ

ngày 16/01/2026 là lời nhắc nhở mạnh mẽ rằng tuân thủ pháp luật không chỉ giúp

doanh nghiệp tránh rủi ro tài chính mà còn bảo vệ uy tín và sự phát triển bền vững.

Vì vậy, ngay từ bây giờ, mỗi doanh nghiệp cần chủ động rà soát quy trình, cập

nhật quy định mới và tăng cường kiểm soát nội bộ để luôn sẵn sàng thích ứng,

duy trì hoạt động minh bạch và hiệu quả.

Trên đây là toàn bộ nội dung chia sẻ của chúng

tôi, xin cảm ơn quý độc giả đã dành thời gian theo dõi. Nếu có thắc mắc, vui

lòng liên hệ với chúng tôi trực tiếp tại Trụ sở Công ty TNHH XTVN địa chỉ Tầng

8, số 33 Thái Hà, phường Đống Đa, Thành phố Hà Nội hoặc qua website

@www.xtlaw.com.vn.

Đăng bởi, XTLaw

Đăng bởi, XTLaw

10:19 30/12/2025

10:19 30/12/2025

Lượt xem (555)

Lượt xem (555)