Từ ngày 01/07/2026, Luật Thuế thu nhập cá nhân

chính thức có hiệu lực, theo đó, các quy định

về thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công được điều chỉnh

và áp dụng thống nhất, làm cơ sở cho việc xác định nghĩa vụ thuế của người lao

động cũng như trách nhiệm của các tổ chức, cá nhân chi trả thu nhập.

1.

Từ 01/07/2026, thu nhập từ tiền lương, tiền công theo quy định bao gồm những

nhóm khoản thu nhập nào?

Căn cứ theo Khoản 2 Điều 3 Luật

Thuế thu nhập cá nhân 2025 quy định về các nhóm thu nhập chịu thuế từ tiền

lương, tiền công như sau:

-

Tiền

lương, tiền công và các khoản có tính chất tiền lương, tiền công;

-

Tiền

thù lao, các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức;

-

Các

khoản phụ cấp, trợ cấp, thu nhập khác trừ các khoản: phụ cấp, trợ cấp theo quy

định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp

độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố

độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật;

phụ cấp, trợ cấp, sinh hoạt phí do cơ quan Việt Nam ở nước ngoài chi trả; trợ cấp

khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần

khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ

cấp hưu trí một lần, trợ cấp tuất hàng tháng và các khoản trợ cấp khác theo quy

định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm;

trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp, thu nhập

khác không mang tính chất tiền lương, tiền công do Chính phủ quy định.

Như vậy, theo Luật

Thuế thu nhập cá nhân năm 2007, sửa đổi, bổ sung năm 2012, thu nhập chịu

thuế từ tiền lương, tiền công được xác định chủ yếu theo phương pháp liệt kê, tập

trung vào tiền lương, tiền công và các khoản phụ cấp, trợ cấp mang tính chất tiền

lương, đồng thời loại trừ một danh mục cụ thể các khoản mang tính an sinh xã hội,

ưu đãi người có công và bảo hiểm xã hội. Quy định này phản ánh cách tiếp cận gắn

với quan hệ lao động truyền thống và hình thức chi trả thu nhập. Đến Luật Thuế thu nhập cá nhân năm

2025, phạm vi thu nhập chịu thuế được mở rộng đáng kể khi bổ sung tiền

thù lao và các khoản lợi ích bằng tiền hoặc không bằng tiền dưới mọi hình thức,

đồng thời quy định theo hướng bao quát đối với phụ cấp, trợ cấp và thu nhập

khác, chỉ loại trừ các khoản không mang bản chất tiền lương, tiền công theo quy

định của Chính phủ. Sự thay đổi này thể hiện xu hướng chuyển từ cách tiếp cận

liệt kê sang tiếp cận theo bản chất thu nhập, nhằm mở rộng cơ sở thu thuế và hạn

chế việc chuyển hóa thu nhập để tránh nghĩa vụ thuế.

2.

Cách tính thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công từ

01/07/2026

*Trường hợp đối với cá

nhân cư trú:

Căn cứ theo Điều 8 Luật Thuế

thu nhập cá nhân năm 2025, thuế thu nhập cá nhân đối với thu nhập từ tiền

lương, tiền công của cá nhân cư trú

được xác định trên cơ sở căn cứ tính thuế

như sau:

- Thuế thu nhập cá nhân đối với thu nhập từ

tiền lương, tiền công của cá nhân cư trú được xác định bằng: thu nhập tính

thuế x thuế suất

Trong đó:

+ Thu nhập tính thuế = Thu nhập chịu thuế -

các khoản giảm trừ.

Cụ thể:

·

Thu nhập chịu thuế = Tổng

thu nhập – các khoản được miễn.

·

Các khoản giảm trừ gồm giảm

trừ cá nhân (15,5 triệu/tháng căn cư stheo Nghị quyế 110/2025/UBTVQH15) và giảm

trừ người phụ thuộc (6,2 triệu/tháng/người phụ thuộc), các khoản bảo hiểm bắt buộc.

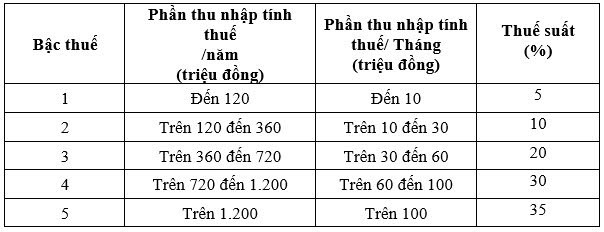

+

Thuế suất: Thuế suất từ tiền lương, tiền

công tính theo bảng sau:

-

Thời

điểm xác định thu nhập tính thuế từ tiền lương, tiền công là thời điểm tổ chức,

cá nhân trả thu nhập cho người nộp thuế hoặc thời điểm người nộp thuế nhận được

thu nhập

Trường hợp đối với cá

nhân không cư trú:

Căn cứ theo Điều 21 Luật Thuế

thu nhập cá nhân năm 2025, thuế thu nhập cá nhân đối với thu nhập từ tiền

lương, tiền công của cá nhân không cư trú

được xác định trên cơ sở căn cứ tính thuế

như sau:

Thuế thu nhập cá nhân = tổng số tiền

lương, tiền công x 20%

Như vậy từ 01/07/2026, Luật

Thuế thu nhập cá nhân năm 2025 đã xây dựng quy định tương đối đầy đủ và rõ ràng

về cách tính thuế đối với thu nhập từ tiền lương, tiền công, áp dụng cho cả cá

nhân cư trú và cá nhân không cư trú. Việc xác định căn cứ tính thuế, thu nhập

tính thuế, thuế suất và thời điểm xác định thu nhập được quy định cụ thể, tạo

điều kiện cho người nộp thuế dễ dàng thực hiện nghĩa vụ thuế. Đồng thời, các

quy định này góp phần bảo đảm tính minh bạch, thống nhất và công bằng trong

chính sách thuế, qua đó nâng cao hiệu quả quản lý thuế thu nhập cá nhân và phù

hợp với thực tiễn áp dụng.

Mọi vấn đề cần tư vấn cụ thể hoặc hỗ trợ thực hiện các thủ

tục liên quan, Quý độc giả có thể liên hệ đến Công ty Luật TNHH XTVN để được tư

vấn đảm bảo quá trình thực hiện đúng pháp luật và hiệu quả.

Đăng bởi, XTLaw

Đăng bởi, XTLaw

09:00 04/03/2026

09:00 04/03/2026

Lượt xem (508)

Lượt xem (508)